万亿稳定币,靠「代工」落地

原文标题:《未来万亿稳定币的代工厂们》

原文作者:Sleepy.txt

全球最大的在线支付基础设施之一 Stripe 旗下的稳定币发行平台 Bridge,为拥有超过 3000 万加密用户的钱包应用 MetaMask 代工推出原生稳定币 MetaMask USD(mUSD)。

Bridge 负责从储备金托管、合规审计到智能合约部署的全套发行流程,而 MetaMask 则专注于前端产品界面与用户体验的打磨。

这一合作模式,正是当下稳定币行业最具代表性的趋势之一,越来越多的品牌方开始选择将稳定币的复杂发行流程外包给专业的「代工厂」,就像苹果将 iPhone 的生产交给富士康一样。

自 iPhone 诞生以来,富士康几乎一直承担着核心生产任务。到今天,全球约八成 iPhone 在中国完成组装,其中超过七成出自富士康的工厂。郑州富士康一度在旺季容纳三十多万名工人,被称作「iPhone 城」。

苹果与富士康的合作,并不是简单的外包关系,而是现代制造业分工的典型案例。

苹果将资源集中在用户端,比如设计、系统体验、品牌叙事与销售渠道。制造对它来说并不构成差异化优势,反而意味着庞大的资本支出与风险。因此,苹果从未拥有过自己的工厂,而是选择把生产交给专业伙伴。

富士康则在这些「非核心」环节上建立起核心能力,他们从零搭建生产线,管理原材料采购、工艺流程、库存周转和出货节奏,不断压缩制造成本。在供应链稳定性、交付可靠性和产能弹性这三方面,它建立了一整套工业流程。对于品牌客户而言,这意味着零摩擦扩张的底层保障。

这种模式的逻辑是分工协作。苹果不必承担工厂和工人的固定负担,也能避免在市场波动时背上制造风险;富士康则凭借规模效应和多品牌产能利用率,在极低的单台利润里抽取总体利润。品牌专注创意与消费触达,代工厂承担工业效率与成本管理,形成双赢。

这并不仅仅改变了智能手机行业。自 2010 年代起,电脑、电视、家电甚至汽车都逐渐走向代工模式。富士康、广达、纬创、Jabil 等厂商,成为全球制造业结构重组的关键节点。制造被模块化、被打包,成为可以规模经营、对外出售的能力。

十几年后,这套逻辑开始移植到了一个看似毫不相关的领域:稳定币。

表面上,发行一枚稳定币只需要在链上铸造。但要真正让它运转,背后涉及的工作远比外界想象的复杂。合规框架、银行托管、智能合约部署、安全审计、多链兼容、账户系统接入、KYC 模块集成,完成这些环节,需要的是资金实力和工程能力的长期投入。

我们曾在《发一个稳定币要多少钱?》中详细拆解过这一成本结构:一家发行机构若从零起步,初期投入往往在百万级,且多为不可压缩的刚性支出。上线后,每年运营成本甚至可能达到数千万,覆盖法律、审计、运维、账户安全和储备管理等各个模块。

如今,一些公司开始把这些复杂流程打包成标准化服务,向银行、支付机构和品牌方提供即插即用的解决方案。它们自己不一定出现在台前,但一笔稳定币发行的背后,往往能看到它们的影子。

稳定币的世界里,也开始出现了富士康。

稳定币世界的「富士康们」

在过去,想要发行一枚稳定币,几乎意味着要同时扮演三种角色:金融机构、科技公司和合规团队。项目方需要与托管银行谈判,搭建跨链合约系统,完成合规审计,甚至在不同司法辖区分别处理许可证问题。对于大多数企业来说,这样的门槛过高。

「代工厂」模式的出现,正是为了解决这一问题。所谓「稳定币代工厂」,指的是专门为其他企业提供稳定币发行、管理和运营服务的机构。它们并不负责打造最终面向用户的品牌,而是提供幕后所需的一整套基础设施。

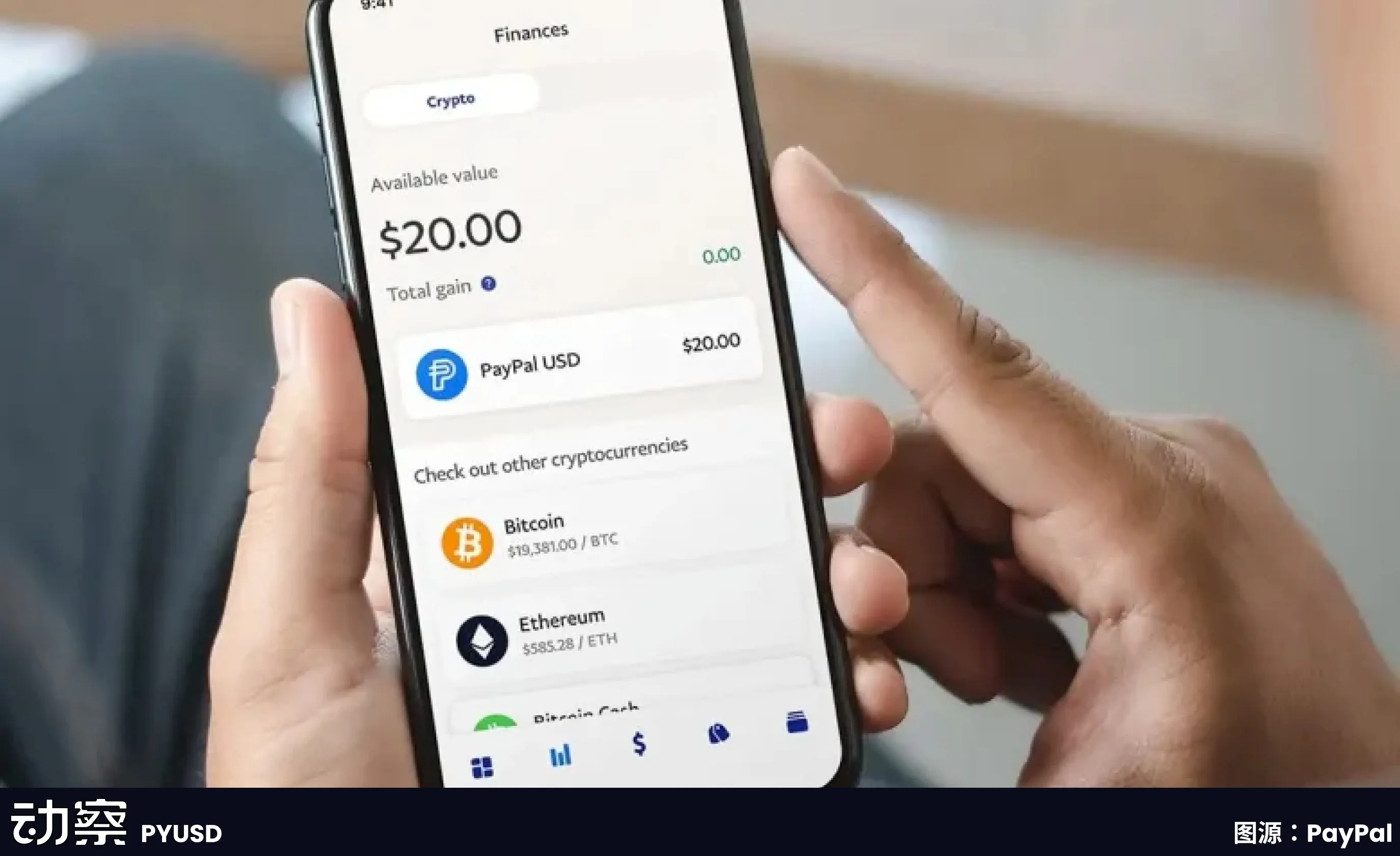

这些公司负责搭建从前端钱包、KYC 模块到后端智能合约、托管和审计的一整套基础设施。客户只需要明确要发行哪种币种、在哪些市场上线,其他环节都可以交给代工厂完成。Paxos 在与 PayPal 合作发行 PYUSD 时就扮演了这样的角色:托管美元储备、负责链上发行、完成合规对接,而 PayPal 只需要在产品界面里展示「稳定币」选项即可。

这种模式的核心价值体现在三个方面。

第一是降低成本。 如果一家金融机构要自行从零搭建稳定币系统,前期投入动辄上百万美元。合规许可、技术研发、安全审计、银行合作,每一个环节都需要单独投入。代工厂通过把流程标准化,可以将单个客户的边际成本压缩到远低于自建模式。

第二是缩短时间。 传统金融产品的上线周期往往以「年」为单位,而稳定币项目若走完全自研路径,很可能需要 12–18 个月才能落地。代工厂模式让客户可以在几个月内推出产品。Stably 的联合创始人曾公开表示,他们的 API 接入模式可以让一家企业在几周时间内完成一枚白牌稳定币的上线。

第三是转移风险。 稳定币的最大挑战并不在于技术,而在于合规和储备金管理。美国货币监理署(OCC)与纽约州金融服务署(NYDFS)对托管与储备的监管要求极为严格。对于大多数希望试水的企业来说,承担全部合规责任并不现实。Paxos 之所以能拿下 PayPal 和 Nubank 等大客户,正是因为它持有纽约州信托牌照,可以合法托管美元储备,并承担对监管的披露义务。

因此,稳定币代工厂的出现,某种程度上改变了行业的进入门槛。原本只有少数巨头能够承担的高额前期投入,如今可以被分拆、打包,再卖给更多有需求的金融或支付机构。

1|Paxos:把流程做成产品,把合规做成生意

Paxos 的业务方向定得很早。它不强调品牌,也不追求市占率,而是围绕一件事构建能力:把稳定币发行这件事,变成别人可以选购的标准化流程。

故事的起点是纽约,2015 年,纽约州金融服务署(NYDFS)开放数字资产牌照,Paxos 成为首批持证的有限目的信托公司。那张牌照不只是象征意义,它意味着 Paxos 可以托管客户资金、运营区块链网络、执行资产结算。这种资格,在美国没有几家公司能拿到。

2018 年,Paxos 推出 USDP 稳定币,全部流程都放在监管视野之下:储备金放在银行,审计每月披露,铸造和赎回机制写入链上。这套做法没太多人学,因为合规成本高,也跑不快。但它确实形成了清晰可控的结构,把一枚稳定币的诞生流程拆成了可以标准化的几个模块。

后来 Paxos 没有重点推广自己的币,而是把这套模块打包成服务,提供给别人用。

最有代表性的客户有两个:币安和 PayPal。

BUSD 是 Paxos 为币安提供的稳定币服务。币安掌控品牌和流量,Paxos 承担发行、托管和合规责任。这种模式运转了几年,直到 2023 年,NYDFS 以反洗钱审查不充分为由,要求 Paxos 停止新铸造。这次事件之后,外界才开始注意到,BUSD 是 Paxos 在背后发行。

几个月后,PayPal 推出 PYUSD,发行方依旧写的是 Paxos Trust Company。PayPal 有用户、有网络,但没有监管资质,也并不打算自己搭建。通过 Paxos,PYUSD 可以合法合规地上线,进入美国市场。这是 Paxos「代工」能力的一次最具代表性的展示。

它的这套模式也在往海外复制。

Paxos 在新加坡拿下了金管局(MAS)颁发的主要支付机构牌照,并以此为基础在发行了稳定币 USDG。这是 Paxos 第一次在美国之外完成全流程。它还在阿布扎比设立 Paxos International,专做境外业务,推出带收益的美元稳定币 USDL,用的是本地许可,避开美国监管。

这种多法域结构的目的很直接:不同的客户、不同的市场,需要的是不同的合规可落地的发行路径。

Paxos 在 2024 年上线了稳定币支付平台,开始承接企业收款和结算业务,也参与了 Global Dollar Network 的搭建,希望把不同品牌和系统里的稳定币连接起来,打通清算。它想提供一个更完整的后台基础设施。

但越接近监管,就越容易被监管挑毛病。NYDFS 就曾点名其在 BUSD 项目中反洗钱尽调不足。Paxos 也因此被罚款,并需提交整改。这虽然不是致命打击,却说明 Paxos 的路径注定走不了轻量化,也没有模糊的空间。它只能不断把合规做厚,把边界画清。它把每一个监管要求、每一个安全环节,都变成产品流程的一部分。别人来用的时候,只需要挂上品牌,就可以发行稳定币。剩下的事 Paxos 接手。这是它的定位,也是一种技术与监管深度绑定的生意方式。

2|Bridge:Stripe 带来的重量级代工厂

Bridge 的加入,让稳定币代工厂赛道第一次出现真正的巨头。

它在 2025 年 2 月被 Stripe 收购,Stripe 是全球最大的在线支付基础设施之一,每天处理数以亿计的交易,为数百万商户提供服务。合规、风控、全球化运营,这些 Stripe 已经跑通的路径,如今通过 Bridge 被移植到链上。

Bridge 的定位很直接,为企业和金融机构提供完整的稳定币发行能力。它不是单纯的技术外包,更像是把传统支付行业的成熟环节模块化,封装成标准化服务。储备托管、合规审计、合约部署,这些都由 Bridge 打理,客户只需调用接口,就能在前端产品中接入稳定币功能。

MetaMask 的合作案例最能说明问题。作为全球最大的 Web 3 钱包之一,它拥有超过三千万用户,但缺乏金融牌照和储备管理的资质。通过 Bridge,MetaMask 在几个月内就能推出 mUSD,而不用耗费数年时间去搭建合规和金融体系。

Bridge 选择的商业模式,是平台化。它不是为单一客户量身定制,而是要搭建一个标准化发行平台。逻辑和 Stripe 在支付上的打法一致,通过 API 降低门槛,让客户专注于自己的核心业务。当年无数电商和应用接入信用卡支付,如今企业也可以用类似的方式发行稳定币。

Bridge 的优势来自母公司。Stripe 在全球范围内已经建立起合规合作网络,这为 Bridge 进入新市场提供了便利。同时,Stripe 自带的商户网络也构成了天然的潜在客户群。对于那些想要尝试稳定币业务、却缺乏链上技术或金融资质的企业,Bridge 提供了一套现成的解决方案。

但限制也存在。作为传统支付公司的子公司,Bridge 可能比加密原生企业更保守,迭代速度未必足够快。在加密社区里,Stripe 的品牌影响力也远不如在主流商业世界。

Bridge 的市场定位更偏向传统金融和企业客户。MetaMask 的选择说明了这一点,它需要的是一个可信赖的金融合作伙伴,而不仅仅是一个技术供应商。

Bridge 的进入,意味着稳定币代工厂业务正在被传统金融关注。随着更多类似背景的玩家加入,这条赛道的竞争会更激烈,但同时也会推动行业往成熟和标准化迈进。

3|Stably:为中段市场搭建轻量产线

Stably 成立于 2018 年,总部在西雅图。和很多同类公司一样,它的起点是发行自家稳定币,Stably USD。但市场很快证明,这条路难以突围。和 Tether、USDC 竞争几乎没有胜算,于是 Stably 转向,把注意力放在另一个空白:帮别人发行。

它的业务直接写在官网首页「白牌稳定币发行平台」。意思是,客户不需要研发团队,也不需要自己写合约,只要通过 API 调用,就能在几周之内发出一枚挂自己名字的稳定币。链的选择、币的名字、品牌符号,都由客户决定,Stably 负责把后台系统接通。

这种逻辑决定了它和 Paxos 的差别。Paxos 的路径是合规重资产,所有储备金必须进入信托账户,由自己管理,利息也归 Paxos。Stably 的做法要轻得多。储备金依然放在客户的银行账户里,只要符合托管标准即可。

Stably 不触碰资金,也不做托管,收入来自技术和运营服务费。这样一来,储备收益归客户保留,代工厂只收「工钱」。

对很多中小机构而言,这是关键。储备金的利息往往远高于发行收入本身。如果交给 Paxos 等大厂,就等于把这部分收益让渡出去。而 Stably 的方案意味着,客户既能保留利息,又能用较低成本快速上线。

速度是它另一个卖点。Stably 对外承诺「2 个月以内上线」,并在多个案例中展示过 4~6 周的实际部署周期。相比之下,Paxos 往往要几个月甚至更久。对那些只想先做区域性试点的支付公司或地方银行来说,节奏差异意味着成本差异。

Stably 的客户画像和 Paxos 明显不同。Paxos 的服务对象是 PayPal、Nubank 这样的全球级平台;Stably 的目标市场是中段:地区性金融机构、跨境支付商、Web 3 钱包服务商、电商支付接口公司。它们不需要顶级合规,也没计划立刻覆盖全球,只要在自己的场景里能跑通。

从技术实现上看,Stably 把链的兼容性做得更广。ETH、Polygon、BNB、Arbitrum、Base 都在支持范围内。它不断扩充网络,确保客户想发在哪条链都能有现成接口,它在铺设一张轻量的、可复制的模板网络。

局限也很明显。Stably 缺乏大客户背书,没有强监管资质,也没有足够的品牌声量。它能吸引的,主要是对速度和收益敏感,但对合规要求没那么高的客户。这意味着,它难以承接真正大型的银行和支付巨头,不过在中段市场,它仍然有自己的生存空间。

行业里普遍认为,稳定币的潜在发行者不止是巨头。除了 PayPal、币安这样的名字外,还有数量众多的二线支付机构、地区银行和 B 2 B 平台,它们可能不会自己开发区块链系统,但需要稳定币来跑业务。Stably 的存在,正是为这些客户提供一条够快、够便宜、能自己承担风险的路径。

如果 Paxos 的价值在于建立重型合规产线,那么 Stably 的意义就在于证明市场上确实存在另一类需求,它们要的不是最安全、最标准化的系统,而是一条能低门槛跑通的发行捷径。

4|Agora:从华尔街走出的轻量化稳定币发行平台

Agora 的故事绕不开它的创始人 Nick van Eck。这个名字背后,是全球知名资产管理公司 VanEck 的家族背景。VanEck 旗下管理的 ETF 与基金资产规模庞大,长期在传统金融市场有强势地位。Nick 从中走出来,带着传统金融资源进入加密领域,创办了 Agora。

创业伊始,Agora 就获得了顶级风投 Paradigm 的支持。Paradigm 是业内最活跃的加密基金之一,过往押注过 Coinbase、Uniswap、Blur 等项目。这一投资信号,让市场很快注意到 Agora,它背后既有华尔街的家族资源,也有硅谷加密资本的加持。

Agora 想解决的,不是某一家机构的痛点,而是整个行业的进入门槛。它提出的愿景很直白:让发行稳定币像注册域名一样容易。对大多数企业来说,自己去申请牌照、搭建合规架构和开发智能合约,都意味着高昂的资金和时间成本。Agora 提供的,是一套即插即用的白牌稳定币发行平台。

客户只需要决定币种、品牌和使用场景,剩下的模块都已经封装好:账户系统、储备托管接口、合约部署与赎回逻辑、信息披露流程。Agora 负责把这些环节接通,让客户像开一个 SaaS 账户一样,快速生成一枚稳定币。

和 Paxos 的重型合规路线相比,Agora 的路径更轻,试图把稳定币发行做成一种标准化服务。它强调的不是牌照优势,而是体验门槛的下降。对潜在客户来说,优势在于上线快、成本低,风险与合规部分则由 Agora 的后台做兜底。

这类模式天然有吸引力。市场上存在大量中小型支付公司、地区性银行、甚至电商平台,它们对稳定币有需求,却不可能自建系统。Agora 提供的接口,把这些潜在客户变成可能。

但愿景和现实之间,还有很长的距离。首先,合规如何落地仍是关键。稳定币不可能只靠注册域名的逻辑就合法存在。不同市场的监管要求差异巨大,Agora 要想真正复制,需要同时满足多地的法律与金融要求。

其次,它在行业里还没有大规模的客户案例,Paradigm 的投资和 Nick van Eck 的姓氏,更多还是一种潜力背书。

在 Paxos、Stably、BitGo 已经站稳的赛道里,Agora 像是新来的挑战者。它不强调安全托管,也不堆积牌照壁垒,而是试图用一套极简的接口把发行做成公共服务。能不能跑通,还有待时间验证。但从愿景来看,它的目标指向了稳定币产业的另一种可能,把发行做成像域名注册一样的标准化业务。

稳定币「代工」的下一站

稳定币代工模式还处在早期,但它已经展现出一种趋势,当发行变成可以外包的能力,市场的想象力就不止停留在发行本身,而会延伸到更多商业应用。

跨境支付是最直接的场景。今天,全球大部分跨境交易依然依赖 SWIFT 系统。速度慢、成本高,而且无法做到 7 x 24 小时。即便是大型银行之间,资金清算也可能需要几天时间。

稳定币的出现,提供了一种更快的替代方案。通过代工厂提供的标准接口,地区性银行或支付公司可以在短期内接入稳定币结算网络,让企业客户跨境汇款变成实时到账。这意味着,过去属于巨头的金融基础设施,可能被更低门槛地开放出来。

另一个有潜力的方向是企业资金管理。对大多数企业而言,资金在账上的流转和管理效率长期被低估。稳定币如果能嵌入企业现金池,就能在供应链金融、跨境贸易、日常支付里带来新的工具。

例如,企业可以用稳定币在不同子公司之间调拨资金,减少等待周期,也让资金状态更透明。代工厂模式的价值,在于让中小银行、B 2 B 平台更快提供这种服务,而不需要从零搭建系统。

市场机会也在发生变化。过去几年,稳定币主要还是加密原生企业的试验。但随着监管逐渐明确,传统金融机构正在被卷入进来。银行、清算网络、地区金融平台,开始尝试在自己体系里嵌入稳定币。

对它们来说,自建风险太高,而代工厂提供的合规模块和托管接口,恰好是最容易切入的方式。这类客户一旦入场,稳定币的规模和使用场景都会被快速放大。

从技术角度看,跨链互操作是未来几年必须解决的问题。现在的稳定币依然分散在不同区块链上,互不兼容。对终端用户而言,这意味着麻烦,同一枚稳定币在以太坊和 BNB Chain 上可能是两个版本。

代工厂正在尝试把跨链转移、清算做成标准流程,让不同链上的资产可以无缝流动。如果这一层被打通,稳定币的流动性和应用范围会有质的提升。

商业模式也会随之演化。眼下的代工厂大多还处在定制化阶段一个客户对应一套方案。但随着需求增多,标准化产品将逐渐替代高成本的定制服务。就像云计算最初以托管和私有化方案起步,后来才有了一键式的 SaaS 平台。稳定币发行也会走向类似的轨迹,从高门槛的项目合作,过渡到低门槛的产品化调用。门槛降低,意味着更多潜在客户能入场。

换句话说,未来的稳定币代工厂,不只是帮别人发行,而是逐渐搭建一张全球化的资金网络。它的最终竞争点,不仅是合规与托管的能力,还包括谁能更快、更低成本地把稳定币嵌入真实的商业链条。

结语

富士康没有设计 iPhone,但它让 iPhone 的全球普及成为可能。稳定币代工厂的角色与之相似。它们不追求建立独立品牌,却在后台完成最艰难的工作,把一枚稳定币从概念拉到现实。

近几年,发行稳定币的门槛不断升高。监管要求越来越细,合规环节越来越多:牌照申请、储备托管、跨境披露、智能合约的部署和审计……任何一个环节都可能让项目止步。对大多数机构来说,直接下场意味着数千万美元的预算、一年甚至更久的筹备期,以及随时可能变化的政策环境。代工厂的意义,在于把这些负担转化为可选的服务。

这也是为什么 PayPal 会选择 Paxos,Metamask 会与 Bridge 合作,Agora 这样的公司也开始提供白牌稳定币发行方案。它们的逻辑和富士康如出一辙,通过标准化和规模化,把复杂的流程拆解成可以复用的模块。客户只需要定义市场和品牌,剩下的由代工厂完成。

随着监管逐渐落地,这条赛道正在获得更清晰的市场边界。美国的 GENIUS Act、香港的稳定币发牌制度,都在推动「稳定币发行」走出灰色地带,进入制度化舞台。规则明确后,需求将会增长得更快。无论是把美元打包成链上资产的支付公司,还是尝试推出区域稳定币的新兴市场银行,都可能成为下一批客户。

这些「稳定币的富士康工厂」正在成为金融底层的隐形基建。它们掌握合规模板、审计标准、跨链工具,控制着数字资产进入现实世界的路径。就像富士康搭建起一条隐形的硬件供应链一样,稳定币代工厂也在搭建一条属于数字金融的生产线。

原文链接